|

第五章 成本控制

课程名称:成本管理

总分:60分

答题时长:70分钟

出卷人:张奋宇

|

一、单项选择题:(共5题,10分)

|

二、多项选择题:(共5题,20分)

|

三、判断题:(共5题,10分)

|

四、计算题:(共2题,20分)

|

1、

某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:  直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。要求:

(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。

(2)将差异总额进行分解。

|

|

|

|

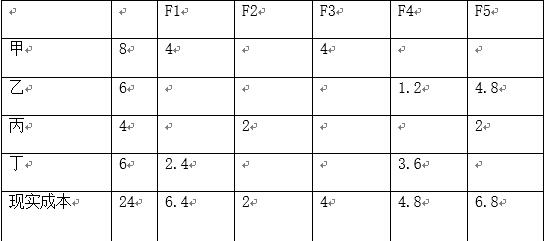

2、

某产品有四个零部件,可以实现五项功能,这五项功能重要程度之比为F1:F2:F3:F4:F5=3:1:4:2:6。该产品目前成本24元,成本在各功能之间的比例分摊如下表。  若该产品的目标成本为20元,要求计算成本降低幅度最大的功能及成本降低幅度

|

|

|

|

|