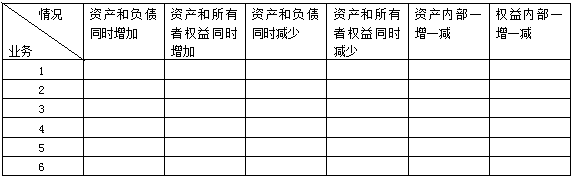

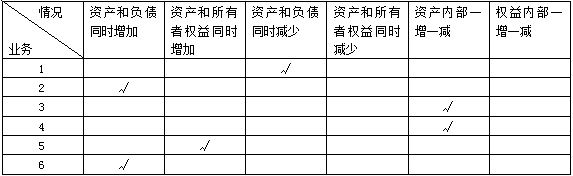

某企业2006年3月份发生以下经济业务:

1、3日,以银行存款偿还到期的短期借款200 000元;

2、8日,向甲企业购买A材料一批,货物已验收入库,价款80 000元尚未支付(不考虑增值税)。

3、12日,向银行提取现金10 000元;

4、20日,前应收B企业货款70 000元,现已收回存入银行;

5、25日,收到乙投资者作为资本投入的汽车一辆,双方确认的价值为150 000元;

6、29日,向银行借入偿还期为3年的借款500 000元。

要求:判断各项经济业务引起会计要素的变动情况,并在表中相应栏目打“√”列示。