|

第七章 编制报表前的准备工作

课程名称:基础会计学

总分:76分

答题时长:45分钟

出卷人:李承运

|

一、单项选择题:(共4题,8分)

|

二、多项选择题:(共10题,20分)

|

三、计算题:(共2题,20分)

1、

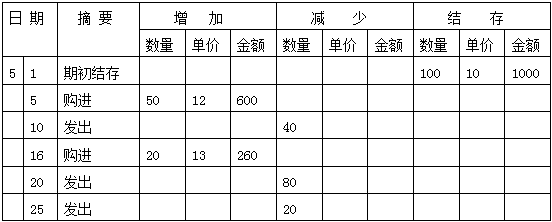

资料:某企业对发出材料的成本计算采用先进先出法,计算发出存货的成本和期末结存的成本。企业的账簿记录业务如下。

|

|

|

|

2、

|

|

|

|

四、案例分析:(共2题,10分)

|

1、

期末财产清查,发现现金溢余800元,经反复核查未找到原因,批准作营业外支出。

|

|

|

|

2、

2013年12月20,华阳公司进行财产清查时发现盘亏固定资产一台,原价50000元,已提折旧费35000元。

|

|

|

|

|